キャリアアップを目指す!

詳しくはこちら

インボイス(適格請求書等)とは、適用税率や消費税の額を正確に伝えるためのものです。なお「請求書等」とは、具体的には次のようなものを指します。

・請求書

・納品書

・領収書

・レシート

適用税率や消費税額を正確に伝えるという趣旨から、これまでの請求書(区分記載請求書)の記載事項に加え、登録番号と税率ごとの消費税額を記載することとされました。

国税庁の資料のなかに従来の請求書(区分記載請求書)と新しくなった請求書(インボイス:適格請求書)の比較例がありましたので、下図を参考にしてみてください。

登録番号と消費税の額が加えられていることがわかるはずです。

引用元:国税庁「消費税軽減税率制度の手引き」

インボイス制度による大きな影響は、登録を受けた課税事業者(適格請求書発行事業者)が発行したインボイスの保存が仕入税額控除のために必要になるという点です。

つまり免税事業者との仕入れ取引がある事業者にとっては、仕入税額控除が減って納付する消費税額が多くなってしまう可能性があります。

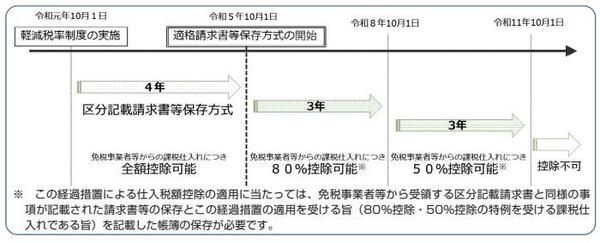

もっとも、相手が免税事業者であるためにインボイスを保存できない場合でも、制度開始後6年間は一定割合まで仕入税額控除を認める経過措置が置かれています。

・2023年10月から2026年9月:80%控除

・2025年10月から2029年9月:50%控除

引用元:国税庁「適格請求書等保存方式の概要」

これまで、一般課税で確定申告を行う課税事業者は、仕入税額の計算にあたって決算額から非課税取引や不課税取引を差し引いて課税取引金額を計算するなどの作業が必要でした。

会計ソフトなどで消費税の課税区分を入力する作業もこれに該当します。

参照:国税庁「課税取引金額計算表(事業所得者用)」

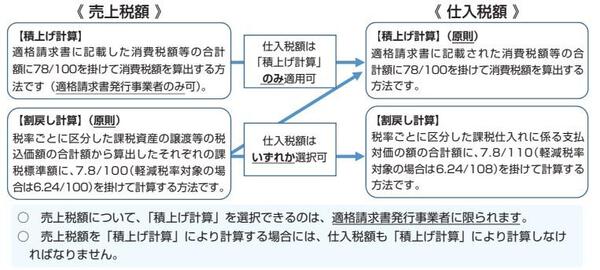

このようにして課税取引額をもとに消費税額を求める方法を割戻し計算と言いますが、インボイス制度導入後、仕入税額の計算方法は積上げ計算が原則となります。

積上げ計算はインボイス(適格請求書)に記載された消費税額を積上げることによって計算しますので、取引内容を整理する手間を省くことも可能です。

なお、適格請求書発行事業者として登録を受けていれば、売上税額も積上げ計算によることができます。

引用元:国税庁「適格請求書等保存方式の概要」

2021年生まれ。 BPOや業務効率化など企業成長のためになることがすき。 特にスタートアップやベンチャーなど新しいことに挑戦している人たちを応援するのが生きがい。 知りたい情報のリクエストも受け付けてます!